誤差のある説明変数 [統計]

Kubolog 2009-10-12にあった話。自分でもやってみる。

set.seed(1234)

test1 <- function(beta = 0, beta.x = 0.5,

n = 20,

sd.x = 0.1, sd.y = 0.1) {

x0 <- rnorm(n, 0, 1)

x <- x0 + rnorm(n, 0, sd.x)

y <- beta + beta.x * x0 + rnorm(n, 0, sd.y)

c0 <- lm(y ~ x0)$coefficients[2]

c1 <- lm(y ~ x)$coefficients[2]

c(c0, c1)

}

t1 <- replicate(5000, test1(n = 100))

pdf("Rplot.pdf", width=512/72, height=512/72)

plot(density(t1[1,]), col = "black", las = 1, main = "density")

lines(density(t1[2,]), col = "red")

dev.off()

結果

と、傾きが小さい方に偏る。

では、ベイズ推定ならうまくいくかというと

library(rjags)

set.seed(1234)

n <- 100 # sample size

sd.x <- 0.1

sd.y <- 0.1

b.x <- 0.5

x0 <- rnorm(n, 0, 1)

x <- x0 + rnorm(n, 0, sd.x)

y <- b.x * x0 + rnorm(n, 0, sd.y)

model <- jags.model("x_error.bug",

data = list(N = n,

x = x, y = y),

n.chains = 3, n.adapt = 10000)

post <- coda.samples(model,

variable = c("beta", "beta.x",

"sigma.x", "sigma.y"),

n.iter = 20000, thin = 20)

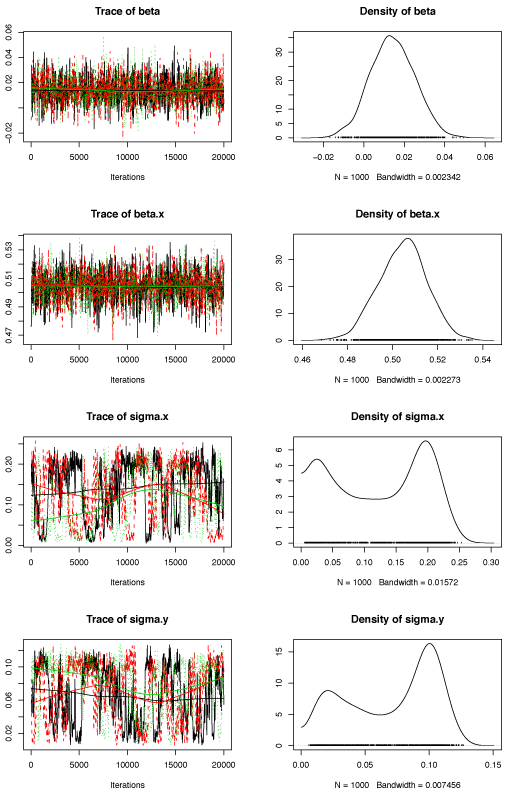

pdf("Rplot2.pdf", width=512/72, height=768/72)

plot(post)

dev.off()

モデル

var

N, # sample size

beta, beta.x,

tau.x, tau.y,

sigma.x, sigma.y,

x[N], y[N], x0[N], y0[N]

model {

for (i in 1:N) {

y[i] ~ dnorm(y0[i], tau.y);

y0[i] <- beta + beta.x * x0[i];

x[i] ~ dnorm(x0[i], tau.x);

## prior

x0[i] ~ dnorm(0.0, 1.0E-6);

}

beta ~ dnorm(0.0, 1.0E-6);

beta.x ~ dnorm(0.0, 1.0E-6);

tau.x ~ dgamma(1.0E-4, 1.0E-4);

tau.y ~ dgamma(1.0E-4, 1.0E-4);

sigma.x <- 1/sqrt(tau.x);

sigma.y <- 1/sqrt(tau.y);

}

結果

sigma.xとsigma.yが不安定。X方向で調整するか、Y方向で調整するかで局所的に安定になるのであろう。ということで、このモデルではあまりうまくいかない。

タグ:MCMC

コメント 0