Stanで状態空間モデル [統計]

dlmその3のモデルをStanでやってみる。

statespace.stan

data {

int<lower=1> N;

real y[N];

int<lower=0, upper=1> x[N];

}

parameters {

real mu[N];

real mu0;

real lambda;

real<lower=0> sigma[2];

}

model {

for (t in 1:N) {

y[t] ~ normal(mu[t] + lambda * x[t], sigma[1]);

}

mu[1] ~ normal(mu0, sigma[2]);

for (t in 2:N) {

mu[t] ~ normal(mu[t - 1], sigma[2]);

}

}

RStanでは

data(Nile)

n <- length(Nile)

x <- c(rep(0, 27), rep(1, n - 27))

model.file <- "statespace.stan"

model <- stan_model(model.file)

seeds <- c(12, 123, 1234, 12345)

inits <- list(list(mu = rep(100, n), mu0 = 100,

lambda = -1000, sigma = c(1, 10)),

list(mu = rep(1000, n), mu0 = 1000,

lambda = -1, sigma = c(10, 10)),

list(mu = rep(500, n), mu0 = 500,

lambda = -10, sigma = c(100, 10)),

list(mu = rep(5000, n), mu0 = 5000,

lambda = -100, sigma = c(10, 10)))

fit.l <- mclapply(1:4,

function(i) {

sampling(model,

data = list(N = n,

y = as.vector(Nile),

x = x),

pars = c("mu", "lambda", "sigma"),

chains = 1, chain_id = i,

seed = seeds[i], init = inits[i],

iter = 21000, warmup = 1000, thin = 20)

}, mc.cores = 4)

fit <- sflist2stanfit(fit.l)

手もとのOS X MavericksではR.app上でmclapplyでrstanをつかうとうまくいかない。ESS上で実行した。

結果

traceplot(fit, c("lambda", "sigma"), inc_warmup = FALSE)

状態モデルの値を実測値と重ねてみる。dlmの結果とくらべると分散が大きいのだがなぜだろうか。

s <- start(Nile)[1]

e <- end(Nile)[1]

fit.mean <- get_posterior_mean(fit)

loc.mu1 <- match("mu[1]", rownames(fit.mean))

mu <- fit.mean[loc.mu1:(loc.mu1 + e - s), "mean-all chains"]

lambda <- fit.mean["lambda", "mean-all chains"]

y <- mu + lambda * x

par(mai = c(1, 1, 0.5, 0.5))

plot(Nile, type ='o', las = 1)

lines(s:e, y, col = "blue", lwd = 2)

同様のことをコマンドラインからStanでやってみる。やはりこちらの方が高速。

./statespace sample num_samples=20000 num_warmup=1000 thin=20 id=1 \ data file="statespace.data.R" init="statespace.init1.R" \ output file="statespace.chain1.csv" refresh=2000 \ random seed=12 & ./statespace sample num_samples=20000 num_warmup=1000 thin=20 id=2 \ data file="statespace.data.R" init="statespace.init2.R" \ output file="statespace.chain2.csv" refresh=2000 \ random seed=123 & ./statespace sample num_samples=20000 num_warmup=1000 thin=20 id=3 \ data file="statespace.data.R" init="statespace.init3.R" \ output file="statespace.chain3.csv" refresh=2000 \ random seed=1234& ./statespace sample num_samples=20000 num_warmup=1000 thin=20 id=4 \ data file="statespace.data.R" init="statespace.init4.R" \ output file="statespace.chain4.csv" refresh=2000 \ random seed=12345

データと初期値はあらかじめファイルに書き出しておく。

結果

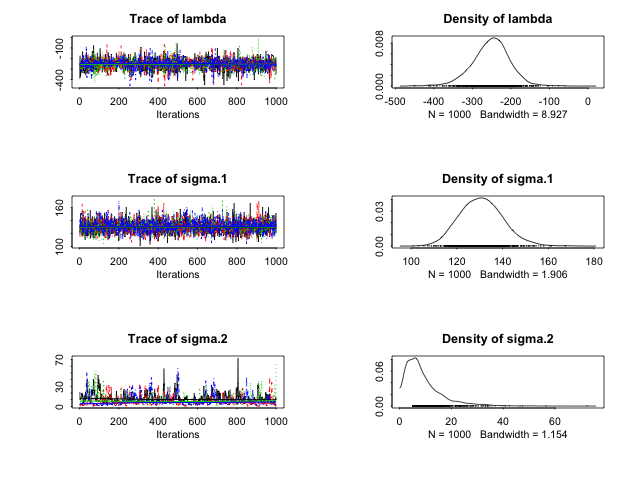

library(coda)

fit.l <- lapply(1:4, function(i) {

filename <- paste("statespace.chain", i, ".csv", sep = "")

samples <- read.csv(filename, comment = "#")

as.mcmc(samples)

})

fit <- as.mcmc.list(fit.l)

plot(fit[, c("lambda", "sigma.1", "sigma.2")])

コメント 0